【実録:日商簿記3級を取ろう10】いぬぼきで一緒に学んで合格しよう!!

おけましておめでとうございます!今年度も宜しくお願いします^^/

ということで第9回目の記事に続き本日も『いぬぼき』で学習した内容過程

を纏めて記事にしたいと思いますので引き続きお楽しみ頂ければと思います。

最近は3級範囲の損益計算書と貸借対照表作成で激ムズですが引き続き頑張ります!

前回の記事をまだ読まれていない方は上記のリンクからどうぞ!!

それでは引き続き週1更新で質重視で参りますので宜しくお願いします。

※今回も申し訳ないのですが扱う内容の範囲が多いので2週で1回投稿となりました...

【実録:日商簿記3級を取ろう10】資本的支出と収益的支出

今回も序盤から意味不明な専門用語から扱っていきましょう(笑)

要するに固定資産の価値の増加に関する支出を資本的支出と呼んでいるみたい!!

それではいつもお世話になっている『いぬぼき』の例題で仕訳してみましょう。

建物の改修工事を行い、¥100,000を小切手を振り出して支払った。

このうち、¥70,000は耐用年数を延長させる改良のための支出であり

残りは定期的修繕のための支出である。

引用元:資本的支出と収益的支出および固定資産台帳 | いぬぼき

今回のポイントとなるのは"改良のための支出"とある部分は資本的支出であり

直後の文"定期的修繕"に関しては収益的支出として処理を行なう必要があります。

これで資本的支出と収益的支出の内容に関しては一通り終えました。

次は『固定資産台帳』の内容へと入って行きますので引き続き学ぼう。

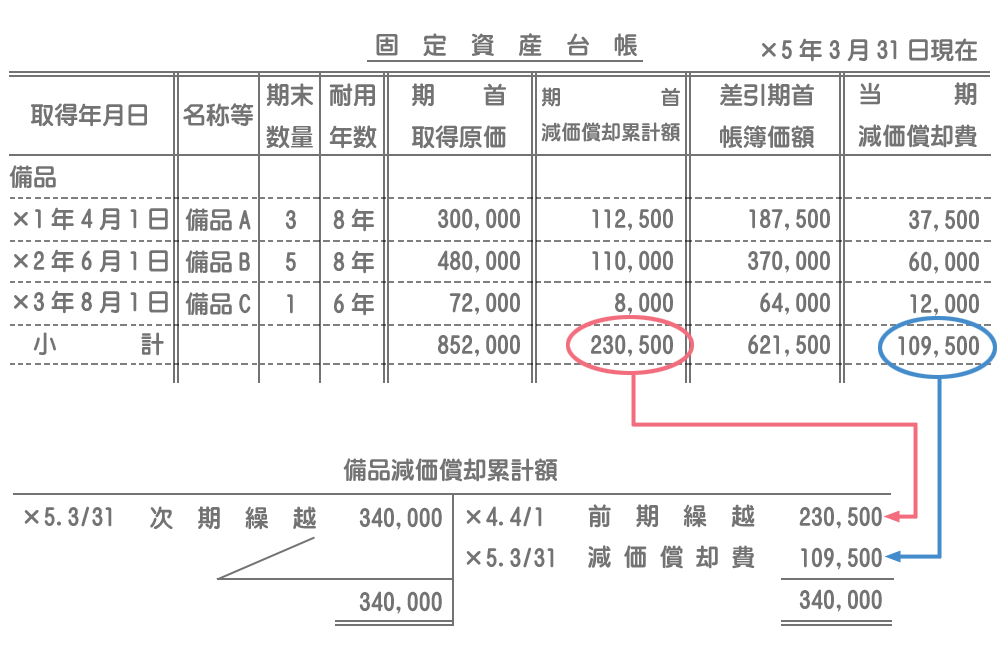

【実録:日商簿記3級を取ろう10】固定資産台帳

それでは『固定資産台帳』のことを説明しますと...

ここまではいつも通りなのですがココで問題としてあるのが

減価償却費累計額勘定との関係性に注意が必要という内容です...

引用元URL:資本的支出と収益的支出および固定資産台帳 | いぬぼき

こちらもいぬぼき様からお借りしましたが、「期首減価償却累計額」の合計が

前期繰越の額となり、「当期減価償却費」の合計が減価償却費の額の当期増加額

となりますので、両者の合計が次期の繰越額になるところを抑えておこう。

本日は以上となりまして、ここまでの内容が[11/7-11/8]までに学んだ内容でした。

次回は[11/9]以降の内容をお届け致しますし毎日学んで1/1まで学習しています。

ので続きは次回に持ち越して、次回も2000文字前後でお届けを予定しております!!

【実録:日商簿記3級を取ろう10】[11/7-11/8]学習分のまとめ

資本的支出と収益的支出および固定資産台帳 | いぬぼき

本日は上記のURLの記事を基づき私なりの解釈で学習し記事化をしました。

引き続き次回以降も宜しければ、一緒に『いぬぼき』で学んでいきましょう。

本家本元のほうが100倍わかりやすいのは事実なので、私は学習者側の理解度の

一例程度で流し読みで読んで頂いて、ガッツリ学びたい人は上記URLからどうぞ!

本日も最後までお読み頂きましてありがとうございました。次回もよろしくね♪

ではまた...