【実録:日商簿記3級を取ろう22】いぬぼきで一緒に学んで合格しよう!!

今回も第21回目の記事に続き本日も『いぬぼき』で学習した内容過程を

まとめて記事にしたいと思います!引き続きお楽しみ頂ければ幸いです。

最近は範囲を終え過去問題集の勉強へ入ってますが引き続き頑張ります!!

前回の記事をまだ読まれていない方は上記のリンクからどうぞ!!

それでは引き続き月1-2程度で質重視投稿で参りますので宜しくお願いします。

【実録:日商簿記3級を取ろう22】損益計算書と貸借対照表

それではいよいよ1年間の総仕上げである最難関?の損益と貸借の表に入ります

恐らく1ヶ月前後くらい記事を執筆し終えるまでかかりそうな予感がしていますw

まずは財務諸表の話から初歩の初歩からおさらいしながら進めていきたいと思う。

つぎは、財務諸表のなかで重要な貸借対照表と損益計算書の説明もしていきます。

つぎは貸借対照表の基礎的な知識の基礎の内容から再び見ていきましょう!!

貸借対照表は3つの項目から出来ていてシンプルな作りとなっております!!

- 資産

- 負債

- 純資産(資本)

これらの3つの項目から出来ていて(左に資産/右に負債と純資産)という

かたちでなりたっていますので、ここをまずはしっかりと復習しておこう。

またそれぞれ以下のような項目となっております。

- 資産:持っているお金をどのような形で保有しているか?というもの

- 負債:他人から借りを表すもので将来返済の必要があるもの

- 純資産:出資者から出資してもらったお金で基本的に返済の必要がないもの

という3つのそれぞれのものとなっております。

他にも以下のような特徴があり(左と右が一致)します。

式:資産=負債と純資産

資産ー負債=純資産

という計算式でも一致を計算ができるのも抑えておきましょう。

続いては損益計算書の基礎的な知識の基礎の内容から再び見ていきましょう!!

損益計算書はこんどは2つの項目(収益と費用)から記載されている書類になります。

- 費用

- 収益

これらの2つの項目から出来ていて(左に費用/右に収益)という

かたちでなりたっていますので、ここもしっかりと復習しておこう。

またそれぞれ以下のような項目となっております。

- 収益:財産が増加する原因となるもの

- 費用:財産が減少する原因となるもの

というそれぞれのものとなっております。

他にも以下のような特徴があり(収益と費用の差額が利益)になります。

式:収益ー費用=利益(枚に明日は損失)

という計算式でも一致を計算ができるのも抑えておきましょう。

なのでまとめますと以下のようにそれぞれを言えるでしょう!!

まずはここを抑えた状態で次は基本的な作成方法へと入っていきます。

損益計算書と貸借対照表は一般的に「決算整理後残高試算表」をもとに

作成し、収益と費用→損益計算書、資産負債および純資産→貸借対照表に

それぞれの内容を記載していくことになりますので仕訳ができれば大丈夫。

一部表記の変更が発生する勘定科目もありますのでそちらも注意しましょう!!

こればっかりは自作が難しいし誤った覚え方をすると大変なので引用しました。

注意が必要なのは「1:売上→売上高」「2:仕入→売上原価」「3:当期純利益と純損失」

のこの3箇所が重要で1と2は名称が変更になるので注意で3に関しては以下の通りです。

といった具合で3に関しては対応するので覚えておきましょう!!

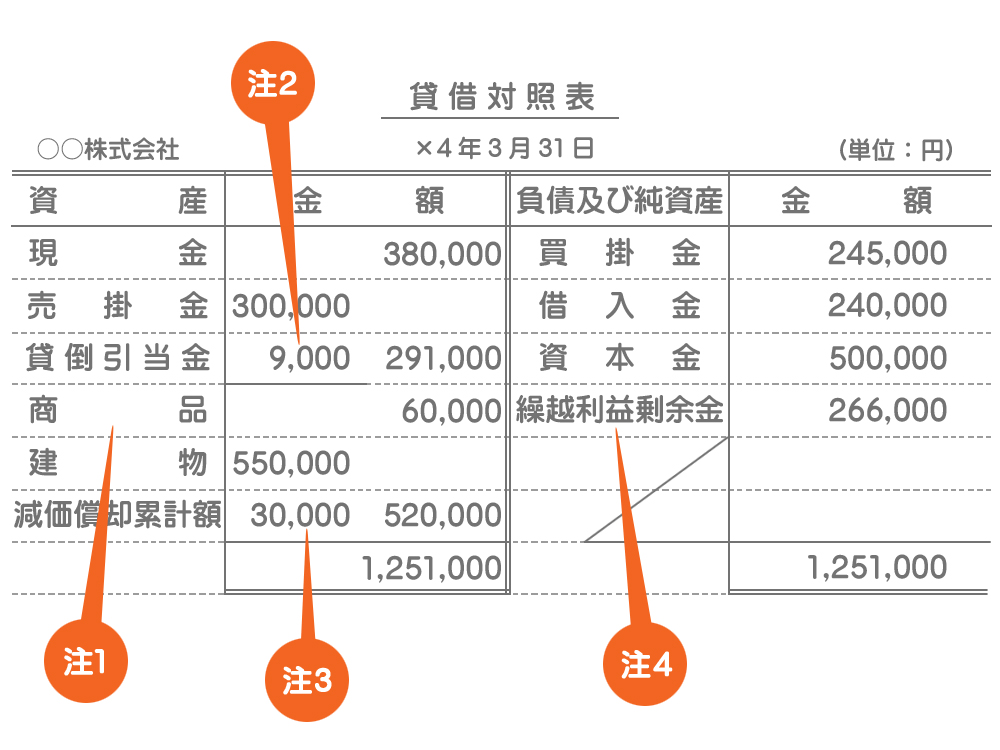

つづいて貸借対照表のほうも同じく引用して紹介していきます(本家様に感謝)

こちらも名前というか注意すべきポイントが4箇所あるので注意しましょう!!

1 : 繰越商品→商品

2 : 貸倒引当金 ではなく 売掛金 受取手形 などから控除する形で借方に表示

3 : 減価償却累計額ではなく 固定資産から控除する形で借方に表示

4 : 繰越利益剰余金は決算整理後残高試算表の金額に当期純利益を足した金額

非常に貸借対照表のほうは難しく感じますが貸方借方で足し算引き算するだけ

なのでそれぞれの特性というかルールを理解しておけば大丈夫です!! 安心してね。

本日は以上となりまして、ここまでの内容が[12/28-12/29]までに学んだ内容でした。

次回は[12/30]以降の内容をお届け致しますし毎日学んで8/5まで学習しています。

ので続きは次回に持ち越して、次回も1000-2000文字程度でお届けを予定です!!

【実録:日商簿記3級を取ろう22】[12/28-12/29]学習分のまとめ

本日は上記のURLの記事を基づき私なりの解釈で学習し記事化をしました。

引き続き次回以降も宜しければ、一緒に『いぬぼき』で学んでいきましょう。

本家本元のほうが100倍わかりやすいのは事実なので、私は学習者側の理解度の

一例程度で流し読みで読んで頂いて、ガッツリ学びたい人は上記URLからどうぞ!

本日も最後までお読み頂きましてありがとうございました。次回もよろしくね♪

ではまた...